“有爹拼爹、有力出力” 四大航国际

去年以来,尽管国内市场波澜不经波澜不惊,但国际市场却风生水起。四大航利用近期交付的B787、B777-300ER、B747-8等新机型开辟欧美远程航线。中小公司也不甘示弱,利用现有的窄体机型,全力开辟日韩、东南亚等国际中短程航线。仅11月第一周,便有春秋、首都、吉祥等公司开通济州、普吉、金边等8条国际航线的申请进入公示阶段。那么,国际航空市场的春天真的来了吗?

国际市场,春天真的来了

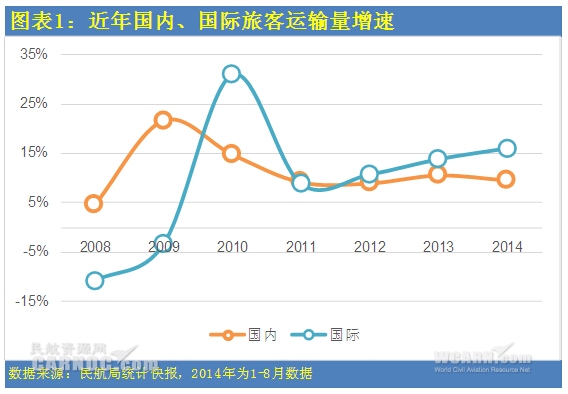

要知道春天是否到来,首先要看发展速度。我们先来看看2008年以来我国国内、国际航空市场的发展趋势。从图表1可以看出,近年来,国际客运市场发展呈现“过山车”的态势:2008-2009年是负增长,2010年呈现反弹式复苏,至2011年开始已进入新的“爬坡阶段”,增速一年比一年快,势头也越来越好。而与此同时,国内客运量增速始终保持在10%左右。至今年1-8月,国际航线客运量增速已高达16.0%,比国内9.6%的增速要高不少。

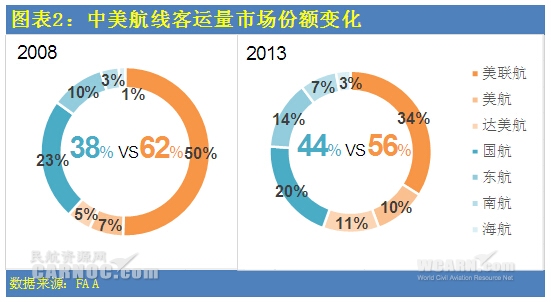

其次再来看看市场份额,国际业务发展的好不好,不能只和自己的国内业务比,关键是要和国际航空市场的竞争对手比。这里以中美市场为例,2008年,中美市场基本上是“四六开”:美联航、美国航空、达美航空三家公司共占据62%的客运量份额,而国内国航、东航、南航、海航四家公司的客运量仅占38%。而2013年的市场份额则发生不小的变化,已经接近“五五开”:美方市场份额下降至56%,而中方四家公司客运量份额提升至44%,虽然离各50%的“划江而治”尚有差距,但随着失地的不断收复,份额差距已显著缩小。可以说,从份额来看,中国民航翻身仗总攻的号角已经吹响了。

因此,尽管近年来我国国际业务增速与国内相比并无明显优势,但始终保持较高的绝对增速持续发展,我国国际航空市场的春天早已悄然来临。

三大因素支撑,国际市场厚积薄发

既然春天已经来了,那么大家肯定关心现在刚刚“立春”还是已经“清明”了?国际航空市场快速增长的势头还能保持多久呢?笔者认为有三大有利因素,能为国际业务持续发展提供强大动力。

一是国际业务发展周期的内生动力,如前所述,2008年经济危机以前,我国民航国际业务份额大约保持在8.9%。而经济危机浪潮袭来,国际航空市场首当其冲。后经济危机时代,国内市场强劲反弹,而国际市场则复苏缓慢。经过近7年的发展,国际客运量份额虽然已恢复至7.9%,但仍与危机前的8.9%有一定差距(如图表3)。随欧美经济的稳步复苏,民航发展周期的内生动力将持续推动国际业务有力复苏。

二是境外旅游市场井喷。随人民币持续升值及欧美等国签证制度简化,我国出境旅游市场井喷。预计2014年我国全年出境旅游人数将达1.15亿人次,同比增长17.5%,继续保持全球第一大出境旅游客源国地位。近期,APEC会议上习大大主场外交成果颇丰,先是奥巴马热情宣布中国游客赴美商务和旅游签证将延长到十年,学生签证有效期也延长至5年。接下来,澳大利亚也继新西兰之后,向中国开放打工度假签证,每年5000个名额。签证制度的简化带动出境旅游市场的火爆,必将为国际航空市场的持续发展提供强大动力。

三是国内市场效益下滑。对于各航空公司而言,国内、国际市场就是硬币的两面,飞机买来了,不窝在国内市场,就要飞向国际市场。经济危机下国际航空市场哀鸿遍野,因而各公司运力纷纷“出口转内销”,使国内航空市场得到高速发展。而眼下则正好相反,国际航空市场需求旺盛,而国内则进入高速发展后的调整期,高铁连线成网、公务需求受限(对国内市场影响较大)均对国内航空市场带来不小的影响,并造成国内客运收益同比下滑。这将使各公司开始考虑,把运力投放到前景更好的国际市场。

四大航“国际化”水平,相去几何?

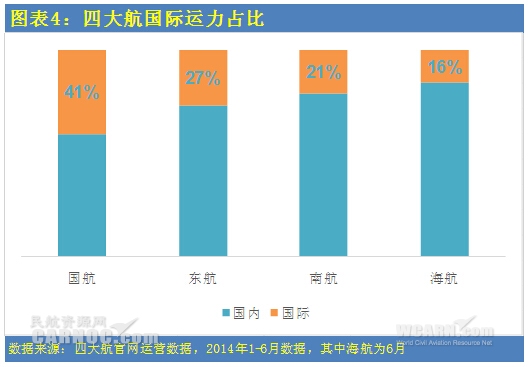

我国国际航线特别是洲际航线,绝大部分均由四大航承运。那么,四大航的“国际化”水平如何呢?从图表4的四大航国际运力(ASK)占各公司总运力比重可以看出一二。其中,国航国际航线可供座公里(ASK)占其运力比重近一半,达41%,同比大幅提高3个百分点;东航次之,国际航线运力占27%,同比下降1个百分点;南航近年发展较多,国际航线运力占比提高至21%,同比提高1个百分点;海航国际航线运力占16%,同比略降0.5个百分点。值得注意的是,四大航中东航国际航线收入水平最高,座公里收入达0.453元,如考虑国际航线日利用率高且长航线座公里成本较低,其平均收益水平应当已明显高出其国内航线。但由于东航的机队规划和订单管理问题(如2011年将24架B787订单置换为45架B737NG),使宽体机数量严重不足,限制了其国际业务的发展。这应该也是东航在国际航线收益大好的情况下,国际运力投入却不升反降的主要原因吧。另外,四大航国际业务能力差距不小,国航的国际业务占比甚至达到南航的2倍,尽管这些份额的差异从根本是由四大航国内主要基地的市场需求和航权数量决定的,可以说主要靠“拼爹”拼来的;但不能否认,与四大航自身的努力也息息相关,换句话说,“光拼爹是不够的,自己也要争气”。

向外飞向远飞,四大航各显神通

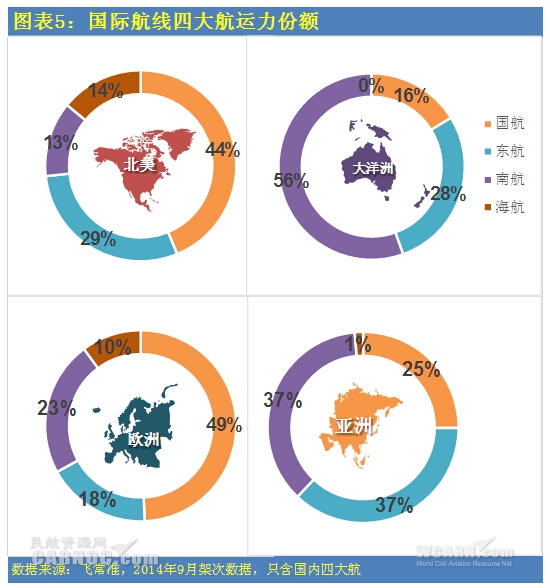

说完四大航国际业务的总体水平,下面再来看看他们是如何“有爹拼爹、有力出力”,各显神通,打造国际业务优势的。如图表5所示,四大航发展国际航线并不是“撒胡椒面”式的均衡发展而是根据外部环境(即枢纽区位、客源需求)和自身实力(即机型结构、战略构想),差异发展,集中力量争夺市场控制力。

国航欧美洲际战略:在欧美洲际远程航线上牢牢地把握住了优势,利用北京、成都、上海枢纽强大的公务、商务客源及较好的大三角区位优势,大力拓展欧美洲际航线。其中,欧洲15个通航点,主要使用国内最大的A330机队执飞;北美7个通航点,主要使用航程更长的B777-300ER飞机执飞。经过其多年孜孜不倦地市场培育和耕耘,目前国航在北美和欧洲市场分别占据44%和49%的市场份额(本部分均不计国外航空公司及国内中小公司),老大的市场地位难以撼动。

东航太平洋战役:与国航的大三角不同,东航构建了上海、昆明和西安的大三角枢纽。其中,利用上海枢纽充足的商务客源和北美、日韩市场的区位优势,大力发展跨太平洋洲际远程航线和日韩国际中短程航线;利用昆明旅游、商务客源优势及区位优势拓展东南亚航线,也取得较好的成绩。其中,东航北美航线占据近三分之一的市场份额,仅次于国航;在亚洲中短程国际市场上占据37%的市场份额,位居榜首。随便提一下,东航在洲际市场的表现如果要与其行业地位及上海枢纽的实力更加相衬,那么在上海一市两场中转衔接和宽体机队的引进上可能要加把力了。

南航广州之路:南航也有大三角,即广州、北京和乌鲁木齐枢纽。在面对欧美航线强大的竞争对手,广州成色不足、北京可望不可及、乌鲁木齐OD客源孱弱,南航基本是“无爹可拼”。怎么办?只好另辟蹊径,充分利用广州区位优势,大力发展广州之路,建设澳洲门户枢纽,在近几年不计成本的运力投入下,成效显著。目前南航已在澳洲(含新西兰)航线上份额过半,占据56%的运力份额,形成强大的控制力。此外,依靠强大的东南亚(广州枢纽)和西亚(乌鲁木齐)航线,南航也占据亚洲市场37%的份额,基本上与东航平分秋色。

海航差异化远程战略:海航神奇地在北京插了一腿,并以此为枢纽,构建其差异化远程战略。先说差异化,为(主动或被动地)避开国航等的激烈竞争,海航先后开通北京至西雅图、多伦多、芝加哥、波士顿等“二线城市”的远程航线,采取国内一线对欧美二线,国内二线对欧美一线的差异化竞争策略。再说远程战略,与三大航国内航线为“塔基”、亚洲国际航线为“塔身”、洲际远程航线为“塔尖”的金字塔运力结构不同,海航的运力结构是沙漏型。即“塔身”亚洲国际航线的数量还不到欧美远程航线的一半,其在东北亚的航线网络一片空白。这体现了其专注于国际远程航线市场的差异化战略。目前其已形成B787机队向东运行北美航线,空客A330飞机向西运行欧洲的运力格局。

初探格局变化端倪

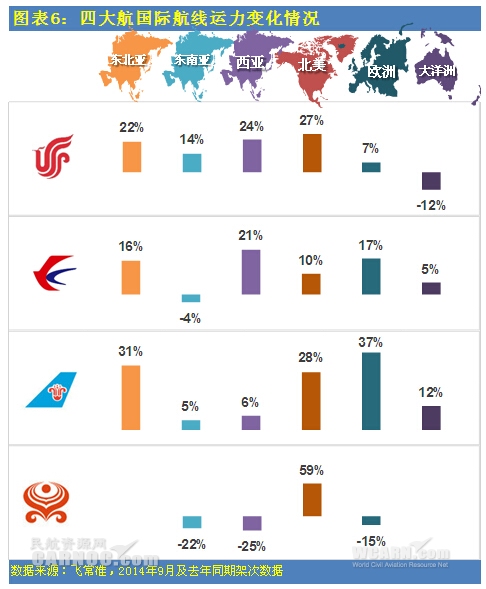

最后再看看四大航今年在国际航线上的战略重点。首先,国航从大洋洲市场撤出部分运力,其新增运力主要投入在亚洲和北美市场,而在另一传统优势欧洲投入并不大。东航国际航线新增运力投入较少,主要分布于欧洲和亚洲市场。南航则持续加大运力投入,尽管在澳洲市场高增速投入已告一段落,但其不仅充分利用地方政府补贴,大力开辟经停的北美、欧洲航线,还加大日韩的运力投入。海航则在亚洲和欧洲市场上全面收缩,集中力量投入北美市场,开辟北京—多伦多、北京—波士顿等航线,力图巩固其北美航线国内第三把交椅。

综上,国际航空市场,尤其是洲际远程航线,不仅是一块诱人的大蛋糕,更是中国航空公司实力的试金石和磨刀石。希望国内更多的公司抓住国际航空市场发展的契机,勇于向外飞向远飞,抢占航权时刻、铺建销售网络、磨炼发展实力,打好国际航空市场的翻身仗,真正实现我国由民航大国向民航强国的强势转变。