北太平洋航线探析:中国一线二线枢纽

在过去5年里北太平洋航线的扩展毫无疑问都是以枢纽机场为基地,因为枢纽机场有网络连接的资源——这些连接,由于种种的原因并不完全符合亚洲航空公司的意愿,就算他们是北美航空公司的合作伙伴也无济于事。

新航线服务的增加显示着中国的崛起——今天,跨越北太平洋23%的航线都是抵达北京和上海,自2009年起,通过东京的航班已逐步减少了16%。

然而,市场的开发和新元素的增加如B787机型的引进影响着网络的规划,二线机场也正开始盈利,这是一个渐进的过程。自2009年以来北美增加了5个新的通航点,亚洲3个机场首次能够直接连接这些城市。

中国航空公司正竭尽全力拓展美国和加拿大的通航点,另一方面机场方面也奋力保障航空公司远程航线的服务,例如中国东方航空公司基地的上海浦东机场和武汉机场。

从第一部分和第二部分,我们看到:

北太平洋航线探析:亚洲航空公司战略

北太平洋航线探析:美国航空公司的角色

中国在壮大:一线、二线通航点枢纽在改变

跨越太平洋航线最强的增长都集中在主要的机场,而且他们都是枢纽机场。从2009年到2014年间,跨太平洋航线净增长了39班,8个机场每天接纳3排或更多跨太平洋每天一班的航班:达拉斯(Dallas)、纽约肯尼迪(JFK)、洛杉矶(Los Angeles)、西雅图(Seattle)、旧金山(San Francisco)、温哥华(Vancouver)和多伦多(Toronto)。

这8个机场共增加了30个航班或者说航班量上升了77%。大部分的机场并不感到惊讶。但其中一些——达拉斯和西雅图——是新的跨太平洋航线枢纽,并由当地一家航空公司支撑着(达美航空支持西雅图,美国航空支持达拉斯)。

在达美航空和美国航空建立西雅图和达拉斯枢纽之前,使用这些机场的亚洲航空公司都把美国的城市作为终点,现在美国航空公司正在把这些机场改建成枢纽。尽管洛杉矶是一个支离破碎的枢纽且不是任何一家航空公司的基地,但洛杉矶仍然是跨太平洋航线最大的门户,接着是旧金山。

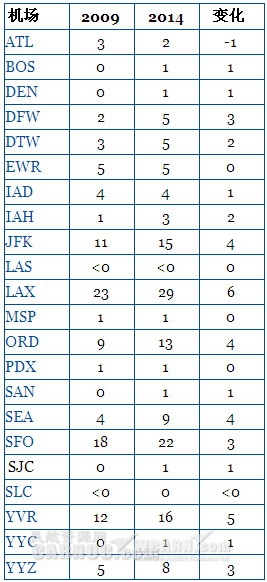

表1:始发北美机场平均每天跨太平洋航班量

来源:CAPA 和 OAG

注:菲律宾航空公司LAS-YVR-MNL 航线服务仅显示到温哥华段

(i )B787飞机所扮演的角色

余下9个净增长跨太平洋的航班都始发于一些规模更小的城市,其9个航班中有4班由B787机型执飞,这并不是巧合:东京成田—波士顿(Boston)/丹佛(Denver)/圣地亚哥(San Diego)/圣何塞(San Jose)。使用B787机型拓展新型的市场,进一步奠定B787飞机在市场的地位。

CAPA之前研究B787飞机航线网络,发现1/5的B787飞机直达航班没有按照推出前预定的航线执飞。正如所预期的那样大部分B787飞机正替换旧且效率低的机型;但这只是一个小小的尝试,综观新的二线机场的航线结构,不难发现未来开发新的航线,B787飞机是一个理想的机型。

(ii )二线机场获益

从北美方面来看,大部分跨太平洋航线由二线机场连接,尤其在美国本土。2014年5个连接跨太平洋航线北美的城市在2009年并没有此项服务。至今为止没有北美的机场失去直达跨太平洋航线的服务,相反亚洲的曼谷和新加坡就失去直达北美航线的服务。

2014年3个提供跨太平洋航线服务的亚洲机场(成都、沈阳和东京的羽田机场)在2009年并没有此项服务。自从2009年东京羽田机场关闭远程服务后,仅由东京成田提供连接东京地区远程航班的服务,其真正的价值就减少了。

沈阳是成都航空公司成都—温哥华航线的经停点,所以沈阳与成都捆绑起来了。

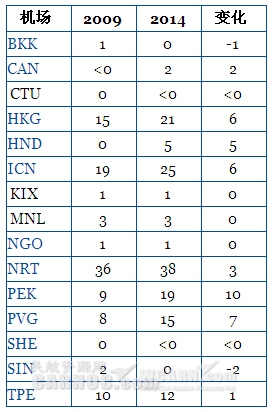

表2:平均每天始发亚洲机场的跨太平洋航班量

来源:CAPA和OAG

注:成都航空公司成都—沈阳—温哥华航线服务只列出SHE

(iii)大机场枢纽发展速度迅猛

目前发展最快的是北京、上海和东京。由于国航和海航北美发展战略,北京增加了额外10排每天航班。

位于中国东北部的北京被认为是亚洲理想的枢纽;东京增加了8个航班(5个是始发羽田,3个始发成田);以下城市过去虽然也曾减班,但沈阳仍然有7班、香港和首尔的仁川机场也增加6个每天航班。

细看市场份额,北京和上海的发展是高于平均增长率。2009年两个城市跨太平洋航线服务约占16%,但2014年就上升到22.5%。东京(羽田和成田)逐步失去市场的份额,从34%下降到30.5%。

仁川失去了一个百分点的市场份额(为抵消座位/客运份额,大韩航空使用更大的A380机型),而香港增加了0.6个百分点。

由于广州—洛杉矶改为每天一班服务加上2014年8月广州—纽约的开航, 这样使广州就上升了一个百分点;而台北却失去1.7个百分点的市场份额。

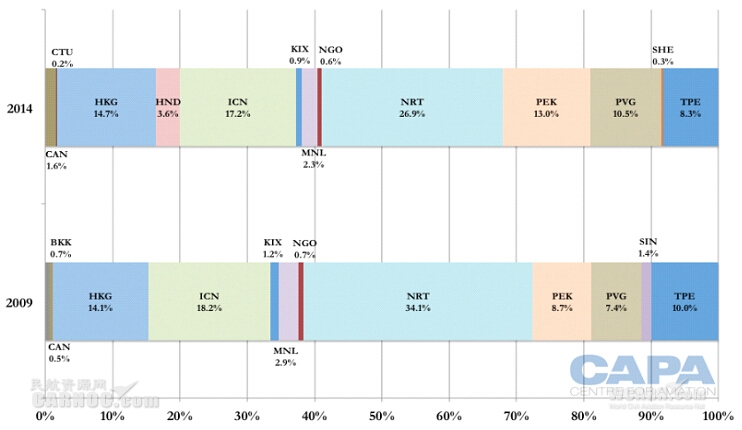

始发亚洲机场跨太平洋航班的份额

来源:CAPA和OAG

注:成都航空公司成都—沈阳—温哥华航线服务只列出SHE

毫无疑问,北京和上海将继续发展。随着B777-300ER飞机的引进,国航已经到达第一阶段发展的顶峰。一旦接收B787-9型飞机,国航将进军二、三线市场并加速其发展的步伐。此外即将交付的B747-8型飞机以及接着的B777机型的订购将进一步扩大其增长的规模。

海航期待订购更多B787飞机并服务于北美航线。至于其他的外国航空公司方面,美航就表示有兴趣执飞达拉斯—北京航班。

上海在振翅

上海在腾飞。因此在未来的几年里,东航部署了其订购的20架B777-300ER型飞机中的大部分但不是全部用于执飞北美市场。上海正复制中国其他机场的激励机制尤其是成都和重庆的方式为中程/远程航线提供优质保障服务。

根据世界民用航空资源网新闻(WCARN News)报道:上海正对新辟、复航和加密的中远程国际航线、航班加大补贴,对基地航空公司每增加一条中远程国际航线,每复航一条中远程国际航线,每定期加密一条中远程国际航线,分别补贴3000万元,2000万元和1000万元。此外,以基地航空公司2012年旅客中转率为基数环比计算,根据年旅客运量数量对基地航空公司分级,每一个百分点分别补贴500万至5000万。上海未来的远景是建成一个中转的枢纽。

武汉在崛起

在中国,新的跨太平洋门户城市在崛起:2015年随着B787飞机的引进厦门航空将介入跨太平洋市场并另辟途径——不计划从现有的中国跨太平洋航线枢纽始发。

2014年7月,中国南方航空公司与武汉市签定合作协议,启动始发中国中部城市到莫斯科和旧金山的远程航线服务,未来还计划到墨尔本。

莫斯科航线服务已在运行之中,根据媒体的报道旧金山航线计划10月启动并采用B787机型。南航还计划用B787飞机执飞长沙—旧金山航线(但至今相关消息仍没有得到进一步确认,所以不包括在本数据研究范围内)。

武汉坐落在高铁网络的要塞,发展国内航线没有地缘优势,但可以满足乘坐高铁客人的需求,为其衔接国际航线服务。

武汉也参与了补贴,并支付南航一笔提供远程服务客观的费用,这还包括法国航空公司的巴黎戴高乐机场(CDG)—武汉的航线服务。南航其他城市也有通过一线门户中转的远程航线服务,但目前这些新开设的都是直达航班。

假如国航和海航受惠于北京的地缘优势,那么南航也因广州,这个中国南部的地理位置而受累(广州的地缘优势是去澳大利亚,虽然至今这仍未被证明是一个金矿)。

在广州,南航大部分的航线网络是与接壤香港强大的国泰航空公司类似。位于中国偏南地理位置的广州意味着它不能像海航那样使用B787飞机。

南航也曾尝试克服障碍从北京开航到巴黎和纽约。当这两项计划都失败后,南航只有屈服于现实并选择效率更高的B777-300ER飞机(已订购10架)执飞北美市场。南航用A380飞机替换了B777-200ER服务于广州北美航线,扩大了市场的份额但并不盈利,南航的确没有航线安置A380飞机了。