全球在役商业机队分析:两大巨头统治

图1:全球在役商业航空飞机分析

Flightglobal对截至2014年7月底的全球商业航空机队的数据进行了整理,数据包含了西方、俄罗斯及中国制造的飞机,机型为14座以上客机或同等级别货机。数据中不包含非航空公司的运营商,如租赁商和军队。

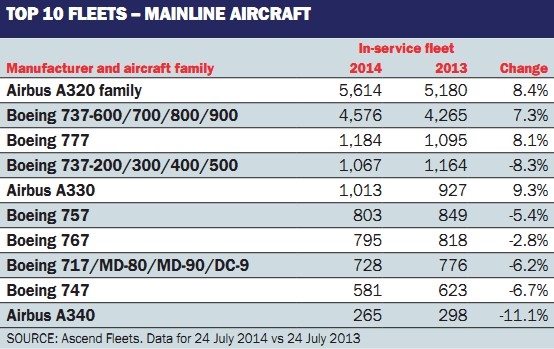

干线机队

数据显示,在役的空客A320系列飞机数量达到了5614架,同比增长8.4%。波音737-600/700/800/900飞机数量增长7.3%,达到4576架。而较老型号的波音737-200/300/400/500飞机数量下降了8.3%,为1067架。这一降幅要低于去年的15%,但也意味着明年737-200/300/400/500飞机数量将低于1000架。

图2:干线飞机TOP10

由于波音737MAX和空客A320neo系列飞机尚未投入运营,尚未包含在这一数据当中。

在役波音777飞机的数量增长8.1%,达到1184架。而空客A330机队的数量突破了四位数,达到1013架,增长9.3%。波音和空客对这两款飞机都充满信心,分别推出了777X和A330neo型号,且都获得了大量的订单。

波音最新的787梦想飞机数量翻了一倍,由68架增长至163架,包括一架787-9型号。目前梦想飞机的产量达到每月10架,预计明年机队数量将会接近300架。

另一方面,波音747-8机队数量增长缓慢,在役数量仅由44架增长至62架,其中大部分是货机。然而,波音747飞机退役的数量抵消了这一增长。波音747仍是10大干线飞机之一,但数量由623架降到了581架。

空客A380巨无霸飞机投入服务已经7年,机队数量达到了136架,去年同期为106架。已经停产的空客A340飞机仍在持续退役,机队规模下降到了265架,居于10大干线飞机的末位。

波音公司另外3款机型——757、767、MD-80及其相关机型——仍保持在10大干线飞机排行上。这其中,波音767表现最佳,数量仅下降了不到3%,为795架。而且-300型号仍然还有订单。

不过,停产的波音757和MD-80系列飞机数量下降较快,分别为803架和728架。

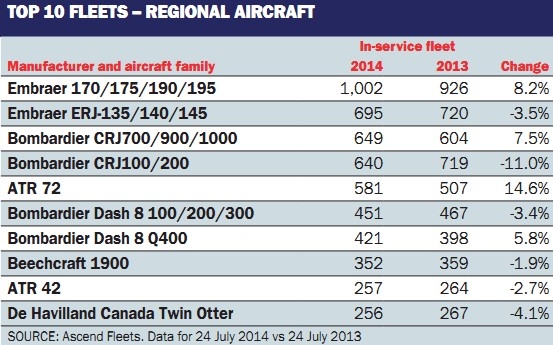

支线飞机

在支线飞机市场,巴航工业进一步巩固了其市场领导者的地位。E系列喷气机数量突破了1000架,增长8.2%。而ERJ系列飞机数量也仅减少了3.5%,为695架。

图3:支线飞机TOP10

巴航工业的竞争对手庞巴迪也没有太糟糕。50座级CRJ100/200飞机数量下滑了11%,但这被CRJ700/900/1000飞机7.5%的增量所抵消,后者数量达到649架,超越了前者的640架。

ATR公司持续复苏。ATR72系列飞机数量增长14.6%,达到581架。较小的ATR42飞机数量略微下降。竞争对手庞巴迪Q400飞机表现一般,机队规模增长5.8%,至421架。此外,庞巴迪Dash 8 Q100/200/300飞机数量略降至451架。

双水獭飞机和比奇1900飞机仍保持在支线飞机前10名之列。中国MA60新舟系列飞机共有38架在役。

由于俄罗斯航企倾向于西方国家飞机,俄罗斯及独联体多个型号飞机停产或接近停止,飞机数量持续下降。伊尔-76飞机数量下降至105架,图-154飞机下降至36架,雅克-40飞机下降至32架。俄罗斯航空业唯一的亮点就是超级喷气客机SSJ100,在役28架,并有76架订单。尚未首飞的MC-21飞机拥有92架订单。

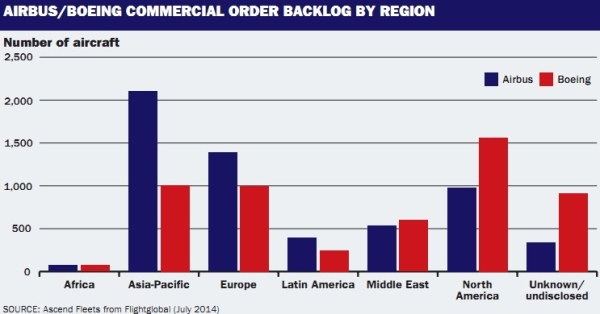

储备订单

全球在役商业航空飞机的地区分布和去年一致,欧洲和亚太地区均占25%,北美居首,为32%。但是如果从空客及波音公司的储备订单来看,亚太地区处于主导地位,占据了总数5812架中的3111架。这其中三分之二是空客的订单。欧洲地区订购空客飞机居多,而北美地区五分之二的订单是波音公司的。

图4:波音、空客公司储备订单地区分布

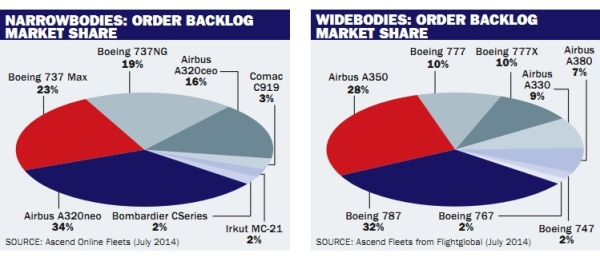

图5:窄体飞机、宽体机储备订单

在窄体飞机储备订单中,波音737MAX获得了1344架订单,A320neo飞机获得了2183架订单。而中国商飞C919、俄罗斯伊尔库特MC-21、庞巴迪C系列飞机总计才占到7%。