2014,航空货运转型关键基础年

一、航空货运市场格局概览

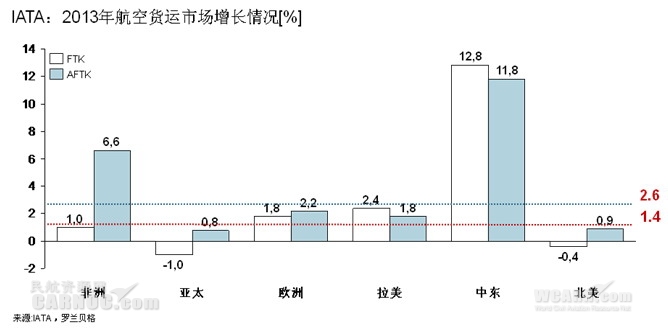

IATA的统计数据显示2013年全球航空货运市场FTK同比增长1.4%,AFTK同比增长2.6%,其中中东市场增长遥遥领先,详见下图:

2013年中国民航货邮运输量同比增长2%,扭转下滑趋势,市场上有了初步复苏迹象。随着欧美经济的好转,2014年复苏态势有望延续,预计全年增长5.3%左右。

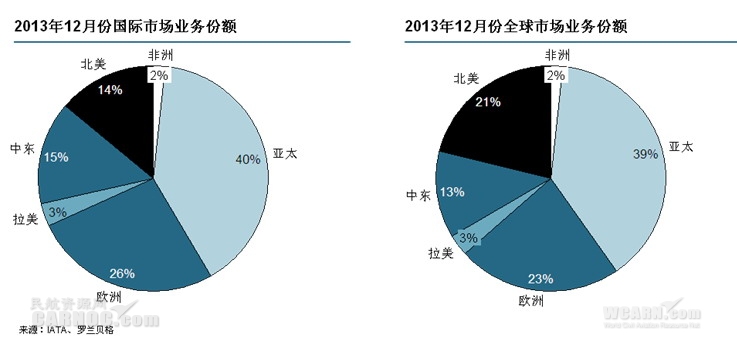

根据IATA 2013年12月份的统计数据(与全年均值相比会有一定出入,但是格局和趋势应该是一致的)看,目前亚太市场依然是航空货运市场的主市场,约占40%左右的份额,其次是欧洲、北美和中东市场。随着中东和拉美非市场的崛起,亚太市场的份额有进一步缩减的可能。

对2013年冬春航季上海(货运量占国内总货量的47%左右)市场客机腹舱及货机总运力进行统计发现,东航和国航市场份额领先,但份额还有进一步提升空间。

| 排名 | 上海—欧洲 | 上海—北美 | ||

| 1 | 东航 | 20% | 东航 | 27% |

| 2 | 国航 | 15% | 国航 | 19% |

| 3 | 空桥 | 12% | 极地航 | 17% |

| 4 | 汉莎 | 10% | 南航 | 8% |

| 5 | 南航 | 10% | UPS | 6% |

| 6 | 法航 | 8% | 澳航 | 5% |

| 7 | 扬子江快运 | 6% | 大韩 | 5% |

| 数据来源:上海机场、货代访谈、航空公司访谈、罗兰贝格 | ||||

二、中国航空货运市场解构

(一)国内航空货运市场机型分布

截至2013年年底,国内民航市场拥有各种货机101架,其中扬子江快运的自有机队规模最大,市场上B737F机型的货机最多,并且受快递业务高速发展的影响,窄体客改货货机的需求持续增加。

| B777-200F | B747F | B747-200F | B757F | B737-300F | B737-400F | A330-200F | 合计 | |

| 国货航 | 1 | 6 | 2 | 9 | ||||

| 东航物流 | 6 | 5 | 2 | 13 | ||||

| 扬子江快运 | 3 | 14 | 1 | 1 | 19 | |||

| 南航货运 | 8 | 2 | 10 | |||||

| 邮政航空 | 10 | 8 | 18 | |||||

| 顺丰航空 | 8 | 3 | 3 | 14 | ||||

| 东海航空 | 7 | 7 | ||||||

| 奥凯航空 | 1 | 1 | ||||||

| 友和道通 | 3 | 3 | ||||||

| 长龙航空 | 3 | 3 | ||||||

| 银河航空 | 1 | 1 | ||||||

| 翡翠航空 | 3 | 3 | ||||||

| 合计 | 15 | 20 | 3 | 12 | 38 | 12 | 1 | 101 |

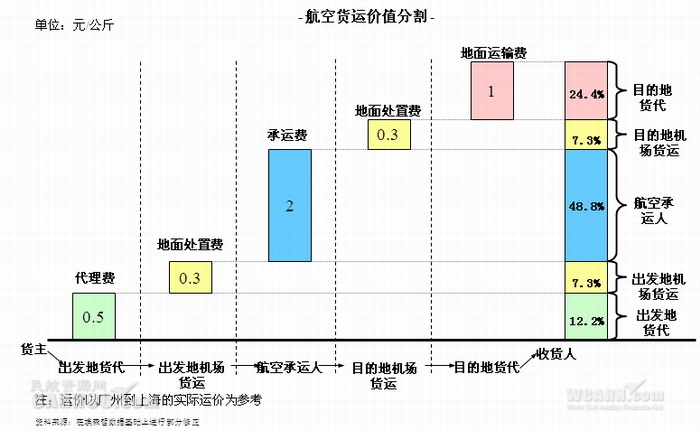

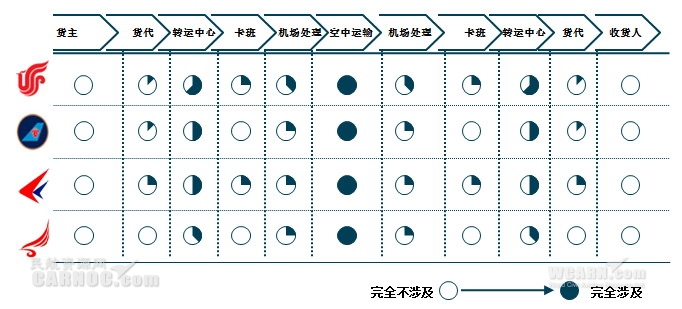

(二)国内航空货运企业价值链解析

三、中国航空货运市场值得关注的四大趋势

趋势一:IT起步

2013年国内航空货运领域有几个偶然事件串起来看能发现一个动向,事件如下:

●白云机场安装“航空货物自助查询终端机”

●凯塔系统首次国内运行 国货航天津尝鲜使用

●南航新疆货运全面实施电子运单业务

●国货航新货运生产系统正式投入运营

●郑州机场货运业务系统上线运行 提高发货时效

●舞动海航货运style 新海航货运系统试运行

国内货航对IT系统的重视程度在不断升温,不管是主动为之也好,还是形势倒逼也罢,大家都开始加大对IT的投入。

然而不得不承认的一个事实是,在技术壁垒已经不是很大的背景下,绝大多数货航对IT投入的收效并不理想,很多弱小的民营快递都能实现的IT功能,“不差钱”的货航就是搞不定。

在企业IT执行之上还有两个层面的内容,IT规划以及企业战略,IT是帮助企业将经营策略落地的工具,如果战略层面还是一团浆糊,那IT规划就不可能高效,最终的IT执行也就可想而知了。因此,当务之急还是要尽快明确发展思路,不然前期的很多IT投入最后都可能要“翻工”。

趋势二:机型转换

2013年围绕机型转换的热点也很多,其中转换有两个方向:新旧机型交替,也就是由新型节能机型置换此前老旧机型,如B777F置换B747-400F;客改货拓展,一方面快递市场需要更多小业载的机型运营,另一方面,最近几年将有大批的B737和A320等客运机型面临退役,于是客改货市场的潜力逐渐释放出来。

1、由节能新机型置换耗油老机型

过去一年,为了规避燃油成本不断上升的影响,在全球航空货运市场,用相对节油的B747-8F和B777F机型置换耗油的B747F和MD-11F机型的趋势非常明显

| 航空公司 | 货机机队调整 |

| 汉莎货运 | 逐渐用B777F机队置换MD-11F机队 |

| 国泰货运 | 退役部分B747-400F货机,逐步引进13架B747-8F货机 |

| 大韩货运 | 退役5架B747-400BCF货机,同时引进B747-8F及B777F货机 |

| 南航货运 | B777F机队不断扩编,B747-400F逐渐退出舞台 |

| EVA货运 | 用B777F机队置换其MD-11F和B747-400F |

| 国货航 | 逐渐用B777F机型和B757-200F机型取代B747-400F机型 |

| 来源:Cargofact、罗兰贝格 | |

此外包括FedEx在内,也对自身机队中一些高油耗的机型进行调整,如加快B777F和B767F的引进速度,同时处理B727F机型等。

2、客改货市场日渐受到关注

窄体货机被广泛应用于中国/美国国内、欧洲/东南亚/拉美等区域航空货运市场,窄体货机没有原厂机型,只有老龄客机改货机的机型,且市场上占垄断地位的只有波音737传统客改货机型和757客改货机型。

| 机型 | 业载均值 | 状态 |

| B737-300F | 14 | 热销 |

| B737-400F | 16 | 热销 |

| B757-200F | 28 | 热销 |

| B737-800F | 15 | 研发 |

| B737-900F | 20 | 研发 |

| A321F | 24 | 研发 |

| A320F | 18 | 研发 |

| CJR-200F | 7 | 低销 |

| MA600F | 6 | 研发 |

近两年随着B737-800和A320等客机临近退役,加之全球,尤其是中国市场对窄体货机需求不断走高,新一轮的客改货热潮将来临,而此轮参战的不仅仅增加了空客系列,同时区域本土客机改货机型或也会从中分一部分市场。

面对这样的形势,货航们有都面临着选择——宽体货机继续做规模还是适当收缩?是否布局窄体货机市场,选择哪个段位的机型切入?如何切入?这已经不是一个简单的业务选择问题,而是一个战略选择问题,不同的选择直接决定未来若干年后的格局。

趋势三:“菜鸟”冲击

2013年5月28日,阿里巴巴集团、银泰集团联合复星集团、富春集团、顺丰集团、三通一达(申通、圆通、中通、韵达)等组建菜鸟网络科技有限公司,携手打造“中国智能物流骨干网”(简称CSN)。菜鸟网络计划首期投资人民币1000亿元,希望在5-8年的时间,努力打造遍布全国的开放式、社会化物流基础设施,建立一张能支撑日均300亿(年度约10万亿)网络零售额的智能骨干网络,“让全中国任何一个地区做到24小时内送货必达”。

菜鸟网络面世以来,一直就是媒体的焦点,对其定位的各种剖析也充斥着各大媒体,菜鸟本身成立以来动作频频,在全国好的地段“拿地”,着手整合“专线”卡车资源,9月3日阿里物流又被并入“菜鸟”体系,后续淘宝、一淘的物流相关业务,甚至高德地图等资源都有可能被整合进来。

然而如果问到“菜鸟”对航空货运影响几何?客观地讲,短期内影响很有限,因为有很多问题“菜鸟”自己还没想明白,还在“摸着石头过河”,在这样的背景下,“菜鸟”影响力短期不会释放出来的。

但从长远看,“菜鸟”用仓储换时间,肢解干线(物流),统筹落地配的思路对于优势在远途运输的航空货运企业而言,冲击还是非常大的。也许此模式下成功的未必是菜鸟,但以“区域仓储中心加落地配”为运营模式的企业一定会出现“标杆”,靠“仓储前置”缩减物流里程,进而获得时间优势的做法如果形成规模势必会对航空货运企业产生强大的分流作用,如果航空货运企业在此之前没准备好“备案”或“应对之策”,那到时会非常非常地被动。

趋势四:跨境电商

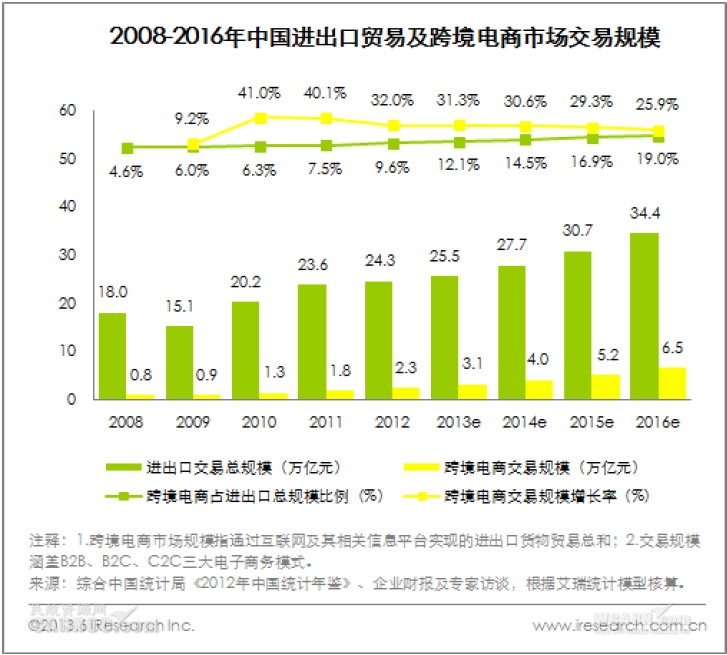

据商务部不完全统计,2013年中国跨境外贸电商交易额有望突破3.1万亿元人民币。艾瑞2013年年中的一组预测显示,中国跨境电商交易规模将持续高速发展,电子商务在中国进出口贸易中的比重将会越来越大,到2016年将会达到19.0%,跨境电商交易规模将达6.5万亿元。

在这样的一个大趋势下,各大货航也都纷纷加大了对这一领域的投入力度,其中以东航物流旗下的“东航产地直达”电商平台最具代表性。其它货航也在抽调精锐密谋在这一领域布局。

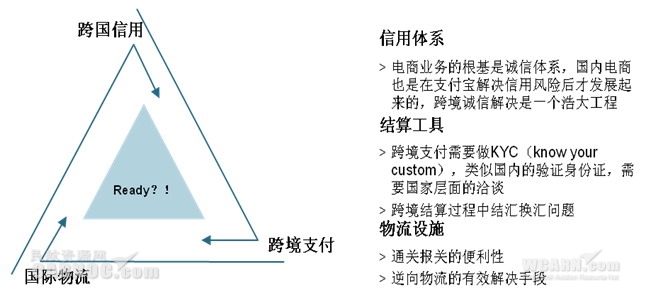

不过跨境电商业务是“国际物流+跨国信用+跨境支付”三位一体的系统工程,在跨境信用和跨境结算/支付尚未完善的背景下,国内企业所谓的跨境电商布局多数是在围绕跨境物流打转转,并且效果难言理想。

除了以上四点趋势外,2013年国内货航在“中转”(如郑州和南京等)和高端产品(如“药品”等)的布局上也做了一些尝试,但却未能形成气候。

四、航空货运企业未来发展的建议

经历了连续三年的低谷,欧美经济总算找到了内在增长的着力点,虽然依旧面临很多的负面影响,但市场整体开始回暖,相伴随的,航空货运市场也在2013年下半年有了一点起色,并且温和复苏的态势在2014年将得以延续。

然而对于国内的货运航空企业而言,它们需要一个好的市场环境,但更需要一个领先的商业模式,及系统的发展思路,这是后续一切布局的基础,而这种思路的获得绝对不是通过“跟随”策略,以及一些表面的“标杆”研究所能实现的。需要围绕自身及关联产业链做一次细致和深入的扫描,在此基础上拿出一套纵览全局的可行方案。

比如说,在国内公务机市场上有一种飞机“托管”的模式,将处于闲置阶段的公务机交由第三方进行对外租赁运营,一方面丰富了第三方租赁公司的产品结构,同时也在一定 程度上降低了飞机所有企业的运营成本。回到航空货运市场,如果将各家航空公司停场的货机以低于“停场费用+飞机固定折旧”的价格租赁给全球范围内的包机公司运营,是否能够实现双赢呢?国内快递的高速发展带来了对窄体货机的需求,跨境电商步入正轨后会不会衍生出更多的远程包机需求呢?

此外,和很多物流其它细分领域一样,航空运输的低效和成本主要也来自运输的两端,而在空中的时效和成本是很容易控制的,那么其它细分领域,如国内零担/专线运输市场缩减两端成本的方式有哪些会适用于航空领域呢?再有就是国内快递企业围绕快递业务所进行的延伸服务,如仓配一体化、资金支持等有对航空货运企业又会有怎样的启示呢?

目前跨界颠覆的案例在国内商业市场不胜枚举,如阿里的余额宝开始颠覆银行、腾讯的微信正在大幅冲击电信运营商的短信、电商企业的自建物流给传统快递企业带来了巨大压力,而“菜鸟”概念的提出已经对航空货运行业构成巨大威胁,好在其还没有真正落地,不然国内货航们的日子会非常难受。

未来航空货运市场会被谁颠覆?又会去颠覆谁?2014是一个关键的基础年。