欧洲低成本航空公司竞争力分析

欧洲是全球三大航空区域市场之一,同时欧洲是天空开放的竞争市场。本文选取欧洲主要的13家航空公司,其中低成本航空公司4家,传统航空公司9家,对2012年的财务数据对比分析,对欧洲低成本航空公司竞争力给出量化评判。

4家低成本航空公司分别是:瑞安航空、易捷航空、挪威航空和伏林航空。

9家传统航空公司分别是:汉莎航空集团、法荷航、国际航空集团、土耳其航空、柏林航空、北欧航空公司、意大利航空、芬兰航空、爱尔兰航空。

一、低成本航空公司高速成长,贡献几乎全部的利润

表1:13家航空公司的经营指标和运营指标

(点击图片可下载图表,下同)

从上表1中看出:

在收入方面,13家航空公司增加8%;其中4家低成本航空公司增长15.1%,9家传统航空公司只增长7.1%。

在营业利润方面,13家航空公司下降17%;其中4家低成本航空公司增长12.1%,9家传统航空公司下降49%。

在总成本方面,13家航空公司增加8.5%;其中4家低成本航空公司增长15.5%,9家传统航空公司增长7.7%。

在净利润方面,13家航空公司下降71.7%;其中4家低成本航空公司增长23.3%,9家传统航空公司亏损增大3.67亿欧元。

总体来看,低成本航空公司的经营效率优于传统航空公司。低成本航空公司在可用座公里和收入方面均成长迅速,客座率较高,拥有更高的利润率,单位收入和单位成本的增长均高于传统航空公司。低成本航空公司的燃油成本占收入比重依然很高(2012年占三分之一),同时燃油成本增加了25%。尽管燃油外的单位成本控制得很好(下降了0.4%),但其总体单位成本仍然增长了7.9%,略高于单位收入的增长(7.6%)。因此,低成本航空公司的营业利润率略有下降,从2011年的9.8%降到2012年的9.5%,但仍远优于9家传统航空公司2012年0.5%的营业利润率。

表2:4家低成本航空公司和9家传统航空公司2012年基本经营数据对比

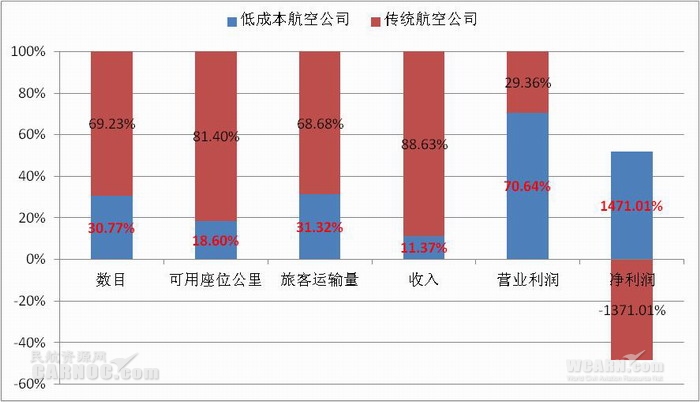

图1:4家低成本航空和9家传统航空公司竞争力对比

2012年,4家低成本航空公司占到13家公司总旅客运输量的31%、收入的11.37%、可用座位公里的19%,但是却占到营业利润的71%,4家低成本航空公司的净利润总额高于9家传统航空公司的亏损总额(2012年4家低成本航空公司盈利10.15亿欧元,同比增长23%;9家传统航空公司亏损9.46亿欧元,同比亏损增加3.67亿欧元)。

4家低成本航空公司用30%的资源创造了70%的营业利润和几乎全部的净利润。

二、业务量增长方面,低成本航空大大领先

图2:13家公司2012年收入及收入变化

3家大的传统航空公司(汉莎、法荷航、国际航空集团)在收入方面仍占绝对优势,但收入的增长主要来自低成本航空公司(主要是伏林航空和挪威航空)以及土耳其航空。4家低成本航空的收入增长率都超过两位数,传统航空公司中只有土耳其航空和国际航空集团超过10%,其他都没有超过9%。

图3:13家公司ASK及ASK变化

在ASK方面,三大传统航空公司仍居前列,但瑞安航空和易捷航空的产能供给也不甘示弱,分列第4和第6位,挪威航空和伏林航空的增长率遥遥领先。产能供给方面,传统航空除土耳其航空一枝独秀外,都基本落后于低成本航空。

图4:13家公司客运量及客运量变化

在客运量方面,瑞安航空2012年的业绩高于法荷航,仅次于汉莎航空屈居第二。易捷航空也超过了国际航空集团。伏林航空以23.1%的增长率排名第一。三大航的增长率低于3%,柏林航空和意大利航空客运量下降。

三、运营效率方面,低成本航空创造最大利润

图5:13家公司平均航线里程

将13家航空公司按1500公里的平均航线距离进行分类,高于1500公里平均航线的主要是三大家传统挂旗航空公司(国际航空集团、法荷航、汉莎航空),它们的长途航线网络难以复制,长途航线是其关键盈利因素。芬兰航空和土耳其航空也处于长途航线阵营,但它们主要是基于自身独特的地理位置优势。

对于平均航线低于1500公里的航空公司来说:要么离开,要么就成为一家低成本航空公司。处在这一区域的除了低成本航空公司之外,大部分是亏损的区域航空公司。

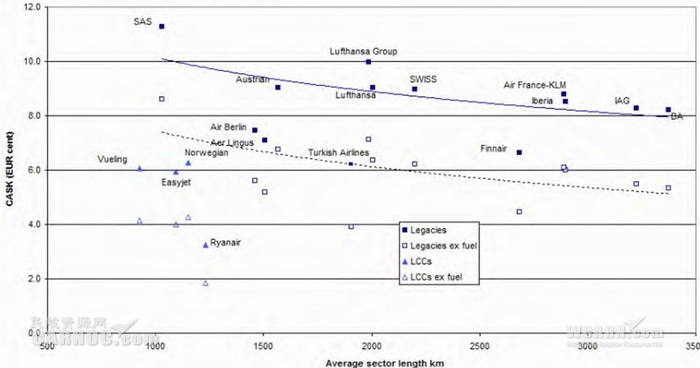

图6:对应平均航线里程的成本对比

CASK对应平均航线里程对比图,在1500公里以下,低成本航空公司成本控制优势明显。同样,在这个航线范围内每旅客成本控制优势也比较明显。

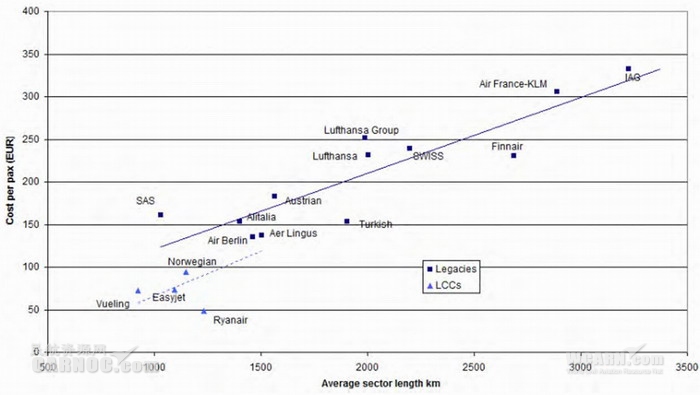

图7:每旅客成本对应平均航线里程对比

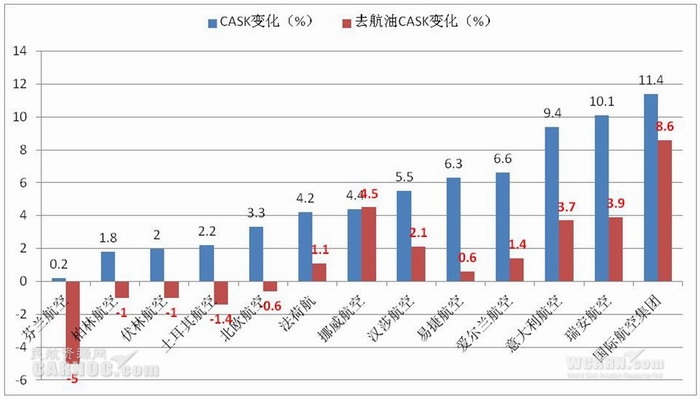

图8:13家公司CASK变化

图9:13家公司每旅客收入对应平均航线里程对比

随航线距离增加每旅客收入增加,低成本航空的每旅客收入低于传统公司,其盈利主要依靠其他增值收入。

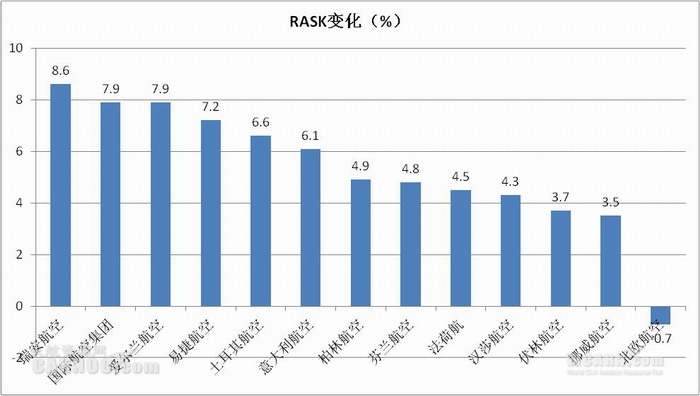

图10:13家公司RASK变化

13家公司中12家座公里收入都有增加,只有北欧航空下降。

应用座公里收入和座公里成本两个指标,难以对低成本航空公司和传统航空公司进行比较分析。因为大型航空公司如汉莎航空除了货运外,很大一部分收入来自地面活动(维修和航食等),而低成本航空公司如瑞安航空绝大部分收入都来自客运。

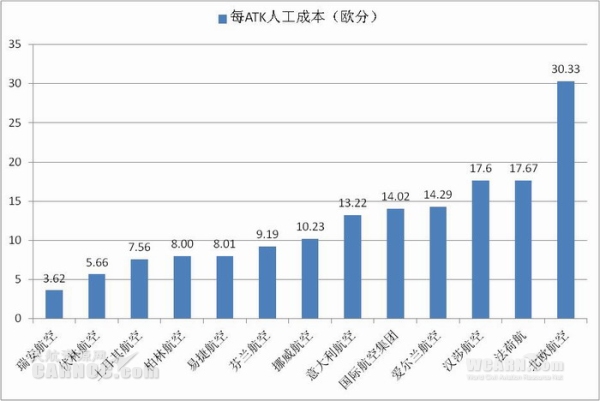

图11:13家公司有效吨公里(ATK)平均人工成本

人工成本和航油历来就是航空公司的刚性成本,在人工成本控制方面4家低成本航空公司大大优于传统航空公司,其有效吨公里平均人工成本大约只有传统航空公司的一半。传统航空公司中只有土耳其航空和柏林航空人工成本控制较优。

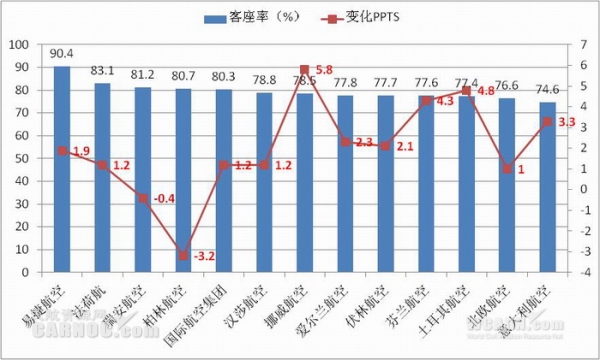

图12:13家公司客座率及客座率变化

在客座率方面,13家公司基本保持77%以上,易捷航空更是一枝独秀。

低成本航空公司较高的客座率是其客运量的主要贡献因素,易捷航空以90.4%排名第一,瑞安航空的客座率有轻微下降、位列第三。同时,传统航空公司中的法荷航2012年客座率排名第二。客座率并不与盈利能力直接对应,客座率最高的前四家公司既包括了两家最盈利的航空公司(瑞安和易捷),也包括了两家盈利率最低的航空公司(法荷航与柏林航空)。

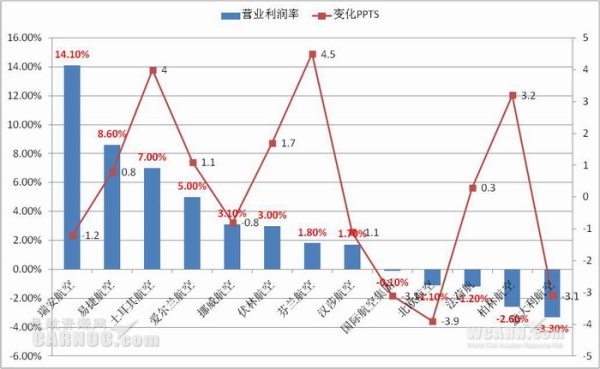

图13:13家公司营业利润率对比图

低成本航空表现出非常优异的盈利能力,尤其是瑞安航空营业利润率更是高达14%,尽管瑞安航空在2012年的营业利润率略有下降,但它仍然是欧洲最盈利的航空公司(以营业利润率计)。位居第二的是易捷航空,挪威航空和伏林航空也居13家公司前列。传统航空公司中,土耳其、爱尔兰、芬兰和汉莎的营业利润率为正,芬兰和土耳其航空增长最高,法荷航与柏林航空比上年有所改善但依然营业亏损,意大利航空、国际航空集团和北欧航空营业亏损且较上年进一步加剧。

在欧洲市场,低成本航空公司地位日益重要。低成本航空已经成为欧洲航空市场成长的最主要动力,低成本航空在欧洲天空已经能够呼风唤雨,翻江倒海